Hi,欢迎来到新一站

选保险

选保险

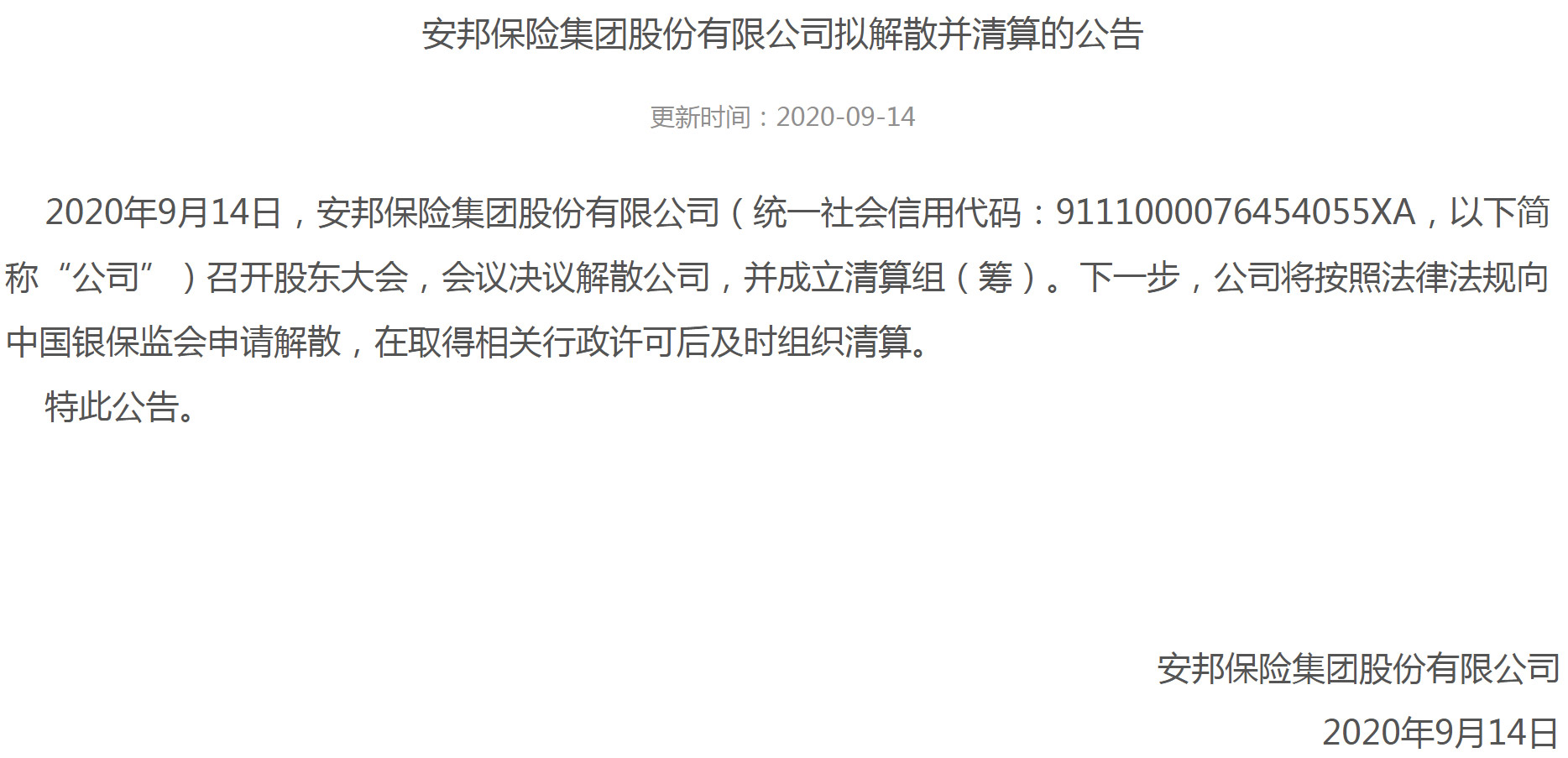

安邦退场!大家入场!!

2021-01-06964次浏览

小新客服

目前的安邦集团只剩下一个空壳,解散清算只是走一个流程罢了。

01安邦为什么会被解散并清算呢?

“鉴于安邦集团存在违反《保险法》规定的经营行为,可能严重危及公司偿付能力,依照《保险法》第144条规定,决定对安邦集团实施接管。”

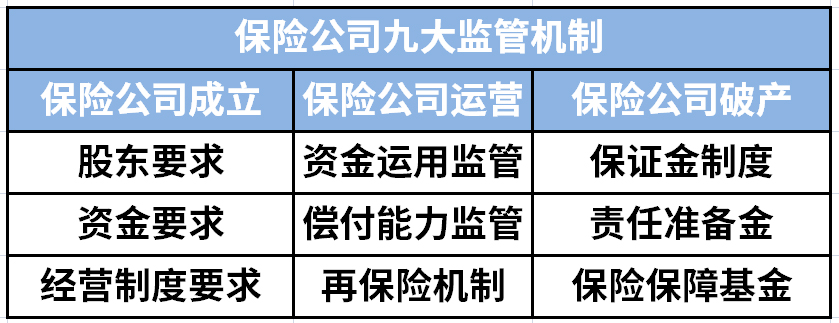

02保险公司破产,保单怎么办?

根据《中华人民共和国保险法》规定:经营有人寿保险业务的保险公司被依法撤销的或者被依法宣告破产的,其持有的人寿保险合同及准备金,必须转移给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由保险监督管理机构指定经营有人寿保险业务的保险公司接受。转让或者由保险监督管理机构指定接受前款规定的人寿保险合同及准备金的,应当维护被保险人、受益人的合法权益。

—转让给其他愿意接手并进行兼并重组的公司

—如没有愿意接手的公司,国家会指定某家保险公司强制接手,一般是国资且非常有实力的保险公司。

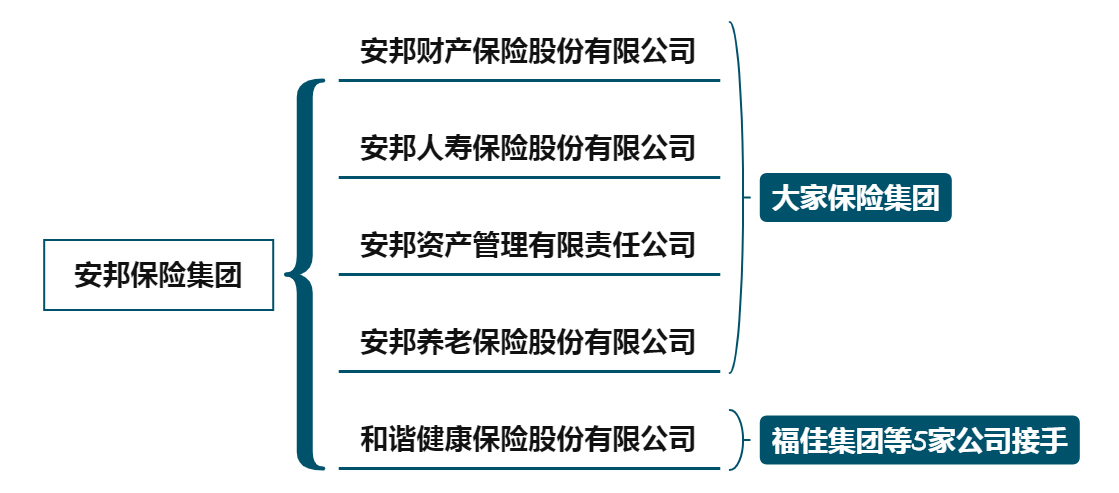

1)把非理财类保单,今年 1 月 31 日后到期的理财类保单,转让给大家财险。 2)其他理财类保单,已经全部完成兑付,无一例违约。

03新成立一家保险公司到底有多难?

根据《保险法》第68条规定: 设立保险公司应当具备下列条件: 主要股东具有持续盈利能力,信誉良好,最近三年内无重大违法违规记录,净资产不低于人民币二亿元; 有符合本法和《中华人民共和国公司法》规定的章程; 有符合本法规定的注册资本; 有具备任职专业知识和业务工作经验的董事、监事和高级管理人员; 有健全的组织机构和管理制度; 有符合要求的营业场所和与经营业务有关的其他设施; 法律、行政法规和国务院保险监督管理机构规定的其他条件。

有钱:根据《保险法》第68条规定,净资产出资不能低于2个亿,但是目前的实际出资情况大都在几十个亿;

股东有实力:只是有钱还不行,保险公司的主要股东还要有实力,信誉良好,最近三年内无重大违法违规记录,并且愿意终身在保险行业奋斗,不是抱着暴利分羹、为挣快钱的态度;

有一套符合规定的经营制度:公司有一套合理合规的公司制度,有具备任职专业知识和业务工作经验的董事、监事和高级管理人员等其他条件。

根据《中华人民共和国保险法》第三章第八十四条规定:“经营有人寿保险业务的保险公司,除分立、合并外,不得解散。”

简单来说,经营有人寿保险业务的保险公司,只要不出现乱来的情况,国家也不允许你倒闭的!

04买保险关注点在产品而非大小公司

就比如重疾险:该注重疾病种类还是保额?选择多次还是单次赔付的?买定期还是终身的?消费型还是返还型?买多少种疾病的?缴费时间选长期20年或其他,还是一次性缴费等等问题。

长按识别,即可进入~

友情提示:以上产品解读仅供参考,具体保障以保险条款和保单为准。投资有风险,风险需自担

©2026 新一站保险代理股份有限公司 版权所有

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号