选保险

选保险

警惕!每年交那么多钱的保单是时候拿出来体检了!否则真就白买了

一年中,最闲在的日子就要来了,也有不少朋友现在已经在家了!小新还没放假,趁着大家都比较清闲的日子,布置一个小作业,非常的简单哦,不会耽误大家很长时间,但却对我们很重要——给保单体个检。

一旦开始买保险,手里就不会只有一份保单,如果加上父母、孩子的,几十份也有可能。其中,有些人比较糊涂,因为买的保险太多了,就忘记买了啥,买了哪家保险公司的产品,也找不到保单,出了险甚至都不知道找谁赔。

别告诉小新没有,小新之前就碰到过,趸交5万多的保费,最后找不到保单,也不知道哪家保险公司,就这么打了水漂,没理赔成。所以,买完保险并不是结束,有些长期保险是几十年甚至一辈子的保障,要想不白买,科学的投保后管理,很重要。

一、保单管理

实际生活中,一家人十几张保单的情况并不少见,做好保单管理很重要。目前,保单管理有两种方式:第三方管理平台和自制保单数据,小新建议为了以防万一,都做为好。

现在有很多的保单整理平台,比如:新一站保险网的安心管,下载新一站保险APP就可以,登录自动获取在新一站保险网上购买的保险产品,对于在其他网站或线上购买的保单,需要自动添加,也很简单,拍照上传,安心管自动整理保单即可。

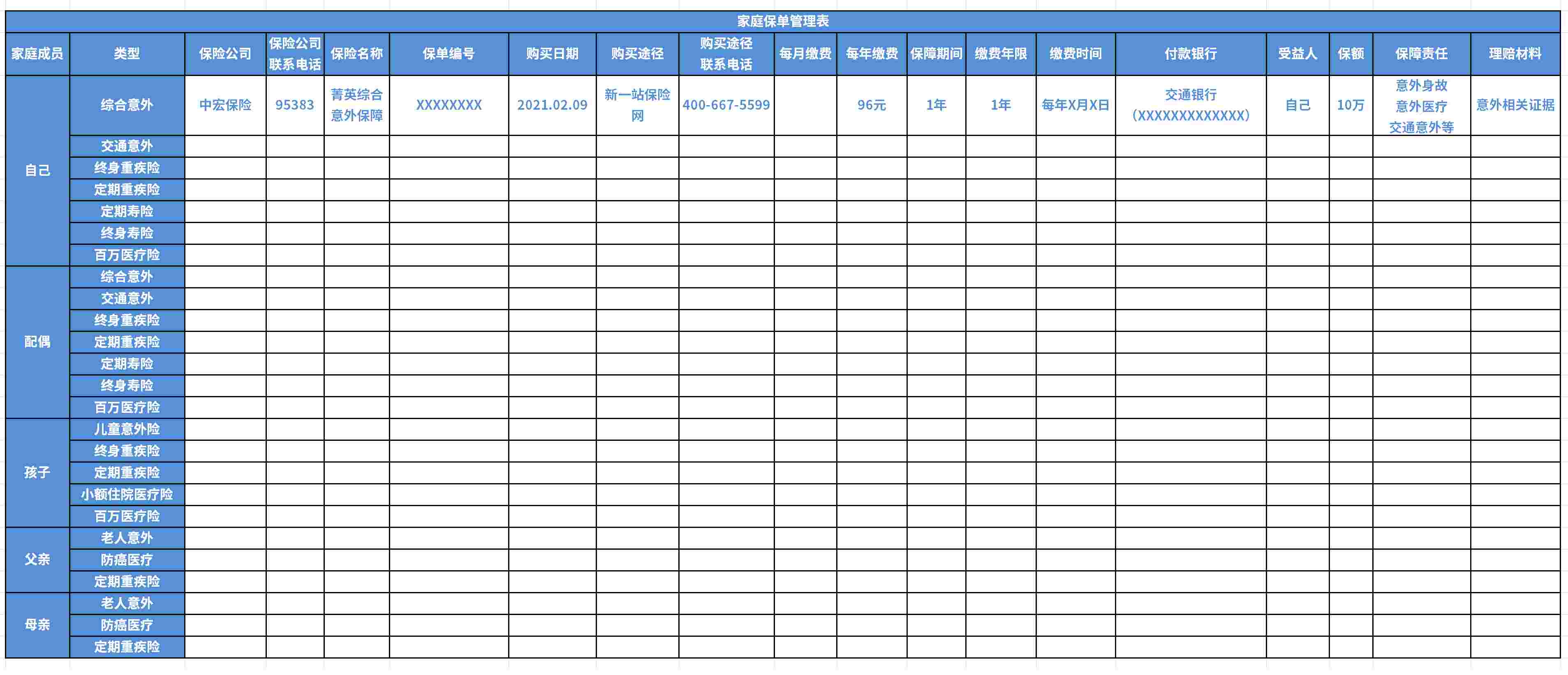

除了合理利用好这些平台,小新也建议大家利用表格再做一次整理,表格内容主要是产品的一些基本情况:

- 被保险人姓名:区分每个家庭成员的保障情况;

- 投保人、受益人:如果是夫妻互相投保或给孩子投保,婚姻关系发生改变时要及时更改投保人与受益人;

- 保单类型:保障的风险内容;

- 保险人及客服电话:发生事故可以第一时间报案;

- 保险名称:方便报案和寻找保单;

- 保单编号:可在保险合同或互联网保险平台个人保单上查询;

- 购买日期:是该保单的每年/每月的缴费日期,提前预留足够金额在相应银行卡;

- 购买途径及客服电话:代理人或互联网保险公司的客服电话,可在出险时提供支持;

- 每月/每年缴费:统一进行预算管理;

- 保障期间、缴费年限、缴费时间:清楚该保险的保障期间和缴费年限,做到心里有数;

- 付款银行:对应的银行卡发生变更需要及时跟保险公司联系更改;

- 受益人:最终谁领钱;

- 保额:核算总保额是否充足,适当增减;

- 保障责任:保障什么,比如:重疾,保障多少种疾病等;

- 理赔材料:出险了,要准备哪些常规材料。

把整理的表格数据和所有电子保单全部打印出来,装入文件袋,放在安全的地方;相对应的数据和图片,也存放在一个文件夹中,放入U盘,存入电脑,并上传到云盘备份,并告知和共享家人,同时在手机备忘录保存保单放置位置。具体的表格可以参考附录一的内容,自行更改成适合自己家庭的保单管理工具。

提醒一点:如果全家只有你一人了解保单状况,就失去了购买保险的意义,一定要告知并共享家人,并解释每一份保险,可在什么样的紧急情况下派上用场,能够解决哪些问题。这样,可以防止出了风险自己无意识时,家人可以利用保单救你命。

二、保单自查

检查之前购买的保单信息,也是一个比较重要的内容。这里的基础信息,指的是我们在填写保单时留给保险公司的,有关个人信息、保险险种、保险期限等信息,关乎后期我们的理赔是否顺利。

- 检查保单是否还在保障期间内:如果已过期或还未生效,出险了,保险公司免责;

- 确定一下维护你保单的保险服务人员是否还在职:关乎你可否享受完整的保单和理赔服务待遇;

- 检查联系方式(比如:地址、手机号等)是否发生了变更:变更未通知保险公司会导致保单后续服务无法跟踪,影响保障权益。

- 检查职业等身份信息是否发生了变更:身份信息一旦发生了变更,要立即上报保险公司;防止出现了理赔,却因身份信息不符导致无法理赔;

- 检查保单的缴费和方式,是否发生断缴:对长期保险,很多用户选择银行卡自动授权扣费,但如忘记预留保费,银行卡自动扣费不成功,而导致保单失效,无法发挥保障功能,得不偿失,及时关注;

- 检查保单的收益情况,以免出现忘记领取:买了含有满期、分红收益的保险,一定要清楚什么领,以免损失金钱;

- 检查一下是否指定保险受益人:指定受益人和法定受益人,可根据实际情况自由选择;

- 检查保单的其他情况:是否为亲笔签名,还是由别人代签的;被保险人的年龄性别是否有误;由于各种原因需要变更保险受益人,都是可以通过体检保单检查出来的。

小新提醒:在给保单做体检时,有任何信息和当下不匹配的,都要将信息及时更新,以确保与保险公司的联系畅通,以便进行后续如理赔、保单条款咨询等服务。

三、保单升级

这一块是我们对现在风险的确认,因此,需要体检以下情况:

- 检查保单是否能够预防当下所有的风险:确认当下的保障是否能够涵盖当下全部日常风险,当检查出保障不足时,还需结合当下的实际环境,适时补充;

- 检查保障额度是否能够应对风险:这块需要重点检查,根据自己的情况,适时适量增加保额;

- 检查一下全家每个人是否都有相应保障:正确的投保原则是先大人,后孩子,现实是很多父母为孩子投保大量大额的保单而忽视了自己,检查一下谁没有保单,尤其特别注意家庭经济支柱的保单和额度;

- 检查是否有重复保险或多余的保单:重复购买是可以的,但并不是所有重复保单都可获得多重理赔,比如:意外险、重疾险和寿险等可以,医疗险等却不可以重复理赔;

- 检查一下目前的保险购买配置是否符合家庭的经济情况:根据家庭的实际情况和投保原则,及时调整家庭的保单状况很重要;尤其是重孩子轻大人的家庭投保计划,要做出及时调整;

- 计算一下是否因购买大量保单使家庭开支负担过重:如因购买保险而使家庭经济生活负担过重,就失去了购买保险的意义;得不偿失,也不是正确的投保观念!

总之,如发现保障存在不足,需要增加保障以填补缺口,既可以通过另外购买保险来实现,也可以在原保险基础上增加附加险进行补缺调整。

四、写在最后

保单体检时间并不固定,大家可根据自己的实际情况自行检查保单情况。春节期间,大家都稍微轻松有空一些,建议能做的就赶紧做了,否则一旦回归正常的上班生活,恐怕很难能拿得出时间静下心来体检了。

有时候,买了保险没管理好,比没买保险更令人可惜,希望大家都重视起来。在新年到来之际,祝朋友们新年新气象,找到属于自己的安全感,一切都好。

今天就说到这里,还有几句话想告诉大家:

关于健康险,尤其是重大疾病保险,大家在购买过程中会有很多问题。

比如:这款产品好不好?适不适合我?这个疾病保不保?我能不能买?有什么限制吗?等问题。

关于身故保障,尤其是寿险,大家在购买过程中也会出现很多问题。

比如:该给谁买?不该给谁买?买多少?最高限额是多少?什么产品最适合?等问题。

大家对保险有任何问题和疑惑的地方,都可以和我们的保险规划师取得联系,他们会给出专业的建议。

- 新一站保险App

关注新一站保险公众号

关注新一站保险公众号